Die Unterstützungskassenversorgung ist, wie die Pensionszusage, insbesondere für Spitzenverdiener interessant. Bei der Versorgung von Gesellschafter-Geschäftsführern gilt es zu beachten, dass diese nicht mehrheitlich über die Unterstützungskasse versorgt werden. Sie kann der Ergänzung bestehender Versorgungssysteme dienen.

Der besondere Vorteil liegt in der Möglichkeit der Auslagerung der Versorgungsrisiken ohne Auswirkungen auf die Bilanz. Insoweit ist die Unterstützungskasse besonders interessant für Unternehmen, die ihre Bilanz nicht mit Rückstellungen für die Altersversorgung belasten möchten. Wie bei der Pensionszusage bietet sich die Umwandlung in Versorgungslohn besonders für Gehaltsteile oberhalb der Beitragsbemessungsgrenze an, da diese dauerhaft sozialversicherungsfrei sind.

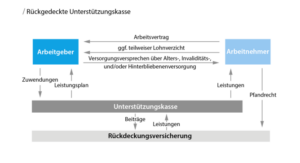

Bei der rückgedeckten Unterstützungskasse sagt der Arbeitgeber dem Arbeitnehmer aus Anlass des Arbeitsverhältnisses Leistungen der Alters-, Hinterbliebenen- oder Invaliditätsabsicherung zu. Dabei erfolgt die Zusage mittelbar über den Versorgungsträger Unterstützungskasse.

Es handelt sich hierbei um eine selbständige Versorgungseinrichtung mit eigenem Vermögen. Der Arbeitgeber lagert das Versorgungsrisiko auf einen externen Träger aus und verschafft sich so eine Bilanz, in der dieses Risiko nicht ausgewiesen wird (Bilanzneutralität).

Der Versorgungsberechtigte erhält im Versorgungsfall die Versorgungsleistungen vom Arbeitgeber oder direkt von der Unterstützungskasse. Der Arbeitgeber zahlt Zuwendungen an die Unterstützungskasse. Die Unterstützungskasse schließt zur Finanzierung der Versorgungszusage Rückdeckungsversicherungen bei einem Lebensversicherer ab.

Bei der Unterstützungskassenzusage können – wie bei der Pensionszusage – Zahlungen ohne Obergrenze steuerfrei in die Versorgung eingebracht werden. Anders als bei der Pensionszusage sind hier jedoch laufende und steigende oder laufende und gleichbleibende Beitragszahlungen notwendig. Bei den Versorgungsleistungen sind allerdings die Höchstgrenzen nach §§ 2 und 3 KStDV zu beachten.

Auch hier kann die Versorgung vom Arbeitgeber oder vom Arbeitnehmer finanziert werden.

Es greift ebenfalls – wie bei der Pensionszusage – das Prinzip der nachgelagerten Besteuerung. Die Erteilung der Zusage wie auch ihre Finanzierung haben für den Arbeitnehmer keine steuerlichen Konsequenzen. Stattdessen unterliegen die späteren Versorgungsbezüge als Einkünfte aus nichtselbständiger Arbeit im Sinne des § 19 Abs. 1 Nr. 2 EStG der Besteuerung.

Wie bei der Pensionszusage kommt auch hier die Gewährung eines Versorgungsfreibetrages und eines Zuschlages zum Versorgungsfreibetrag sowie ein Arbeitnehmer-Pauschbetrag von 102 EUR in Betracht.

Der Versorgungsfreibetrag sowie der Zuschlag werden seit 2006 bis zum Jahr 2040 allmählich abgeschmolzen. Die Umstellung wird nach dem sog. Kohortenprinzip durchgeführt, das heißt bei Empfängern von Versorgungsbezügen bleiben der bei Beginn des Versorgungsbezuges ermittelte Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag auf Dauer unverändert (§19 Abs. 2 EStG). Betroffen sind auch Rentner, die schon Versorgungsbezüge erhalten.

Wählt der Arbeitnehmer anstatt der laufenden Renten eine einmalige Kapitalleistung, so kann unter Umständen der besondere Steuersatz nach § 34 EStG für Einkünfte aus mehrjähriger Tätigkeit angewendet werden, die so genannte Fünftelungsregelung. Sie führt dann zu einer Steuervergünstigung, wenn der Arbeitnehmer nicht bereits mit seinem sonstigen zu versteuernden Einkommen den Spitzensteuersatz erreicht.

Während bei einer vom Arbeitgeber finanzierten Unterstützungskassenzusage die Aufwendungen für die Zusage in voller Höhe beitragsfrei sind, gilt dies bei einer durch Entgeltumwandlung vom Arbeitnehmer selbst finanzierten Unterstützungskassenzusage nur bis zu einem Betrag in Höhe von vier Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung, West (BBG). Über den Betrag von vier Prozent hinausgehende Beträge sind beitragspflichtig.

Alle Gehaltsteile, die oberhalb der BBG liegen, können dagegen sozialversicherungsfrei in die Versorgung eingebracht werden.

Stand: 31.01.2024