Auch heute ist die betriebliche Altersversorgung (bAV) ein wichtiger Baustein für ein gelungenes Employer-Branding und kann zur Gewinnung und Bindung wertvoller Mitarbeiter

beitragen – obwohl immer mehr Unternehmen ihren Mitarbeitern Angebote zur bAV machen. Wichtig neben dem Branding (bspw. „Müller GmbH-Rente“) mit einer Versorgungsordnung, die auf klaren, einfachen und nachvollziehbaren Regeln basiert, sind dabei attraktive Leistungen für die Beschäftigten.

Attraktiv ist eine umfassende Beteiligung des Arbeitgebers an der Finanzierung, wie bei den immer häufiger anzutreffenden Matching-Contribution-Modellen.

Ein anderer Ansatz ist der Einschluss von Leistungen, die in der bAV zumindest noch nicht Standard sind. Ein solches inhaltliches Plus stellt die Absicherung gegen Berufsunfähigkeit (BU) dar.

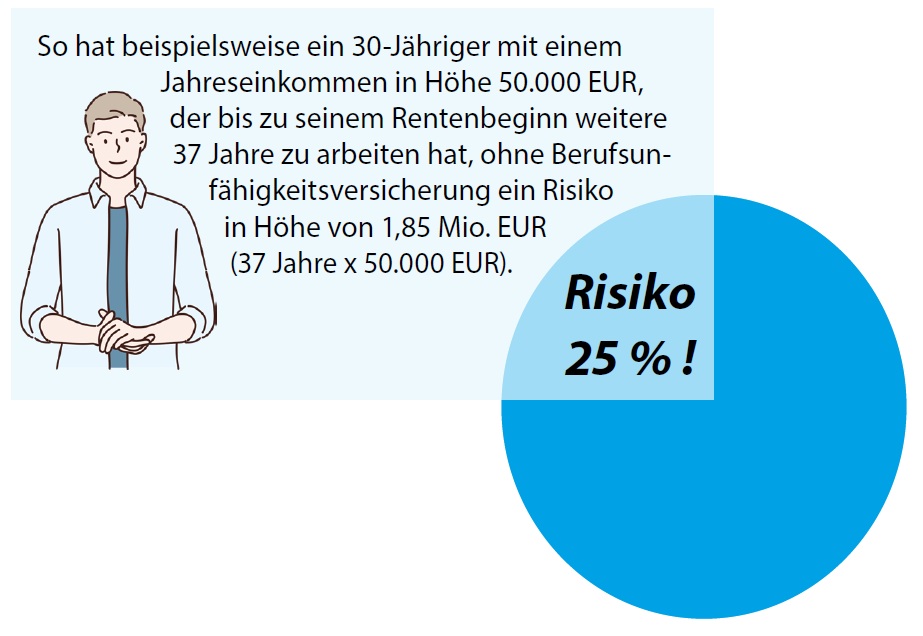

Die Gefahr, dass ein Arbeitnehmer berufsunfähig wird, ist mit einer Wahrscheinlichkeit von 25 % durchaus hoch. Die finanziellen Folgen einer nicht versicherten Berufsunfähigkeit

sind oft katastrophal.

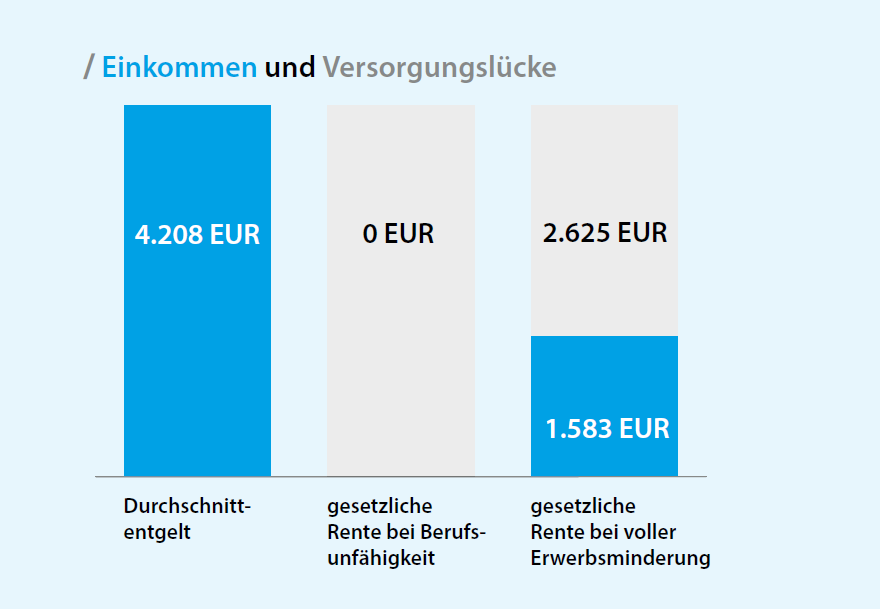

Die Absicherung durch gesetzliche Versorgungssysteme ist allenfalls rudimentär. Die gesetzliche Rentenversicherung bietet für den Fall der Berufsunfähigkeit keinen finanziellen Schutz. Lediglich für den Fall einer Erwerbsminderung wird eine Rente geleistet. Diese ist jedoch meist sehr gering. Bei einem aktuellen Durchschnittsentgelt von 4.208 EUR in 2025 würde ein künftiger Eckrentner bei einer Erwerbsminderung im Alter von 52 Jahren eine volle Erwerbsminderungsrente von nur 1.583 EUR bekommen.

Eine private Absicherung scheitert oft an einer hohen finanziellen Belastung durch die Beiträge – gerade bei handwerklichen Berufen – und an Vorerkrankungen, die im Rahmen der Risikoprüfung anzugeben sind.

Bei einer betrieblichen Absicherung über Entgeltumwandlung, typischerweise über eine Direktversicherung, kann der Arbeitnehmer durch einen Kollektivvertrag Tarifvorteile (Beitragsnachlässe

und ggf. eine günstigere Berufsgruppeneinstufung) und in der Regel eine vereinfachte Gesundheitsprüfung erhalten. Zudem greifen auch hier die üblichen steuer- und sozialversicherungsrechtlichen Hebel.

Häufig wird die BU-Absicherung erst so bezahlbar – und manche Vorerkrankte werden so überhaupt erst versicherbar.

Eine zugesagte BU-Leistung sollte – vor allem hinsichtlich der Leistungsvoraussetzungen – immer kongruent rückgedeckt werden, als Durchführungsweg bietet sich daher die Direktversicherung

an. Rückdeckungsversicherungen für Pensionszusagen oder Unterstützungskassen sind selbstverständlich ebenfalls möglich. Sofern die BU-Versicherung als Zusatzversicherung in eine Direktbzw.

Rückdeckungsversicherung eingeschlossen wird, entsteht kein zusätzlicher Aufwand für die laufende Verwaltung.

Der mit einer Gesundheitsprüfung verbundene Mehraufwand bei Abschluss der Versicherung kann durch Kollektiverträge mit erleichterter Gesundheitsprüfung reduziert werden. Viele Anbieter verzichten bis zu einer versicherten monatlichen BU-Rente von 1.500 EUR auf eine weitere Gesundheitsprüfung, wenn der Arbeitgeber eine Dienstobliegenheitserklärung abgibt. Meist ist dabei zu bestätigen, dass der Arbeitnehmer seinen arbeitsvertraglichen Pflichten derzeit in vollem Umfang nachkommen kann und in einem definierten Zeitraum eine festgelegte Zeit der Arbeitsunfähigkeit nicht überschritten hat. Mit Abgabe einer solchen Erklärung ist üblicherweise eine listenmäßige An- und Abmeldung der Versorgungsberichtigten möglich.

Sollte ein Mitarbeiter auf Grund von Alter oder Gesundheitszustand nicht versicherbar sein, ist ihm eine Alternative zu unterbreiten, zum Beispiel eine reine Altersvorsorge.

Es ist jedoch besonders dafür Sorge zu tragen, dass der Arbeitnehmer in entgeltfreien Zeiten, z. B. bei längerer Krankheit, auf die Möglichkeit hingewiesen wird, die Versicherung mit eigenen

Beiträgen fortzusetzen. Anderenfalls ruht der Versicherungsschutz u. U. genau dann, wenn er am dringendsten benötigt wird. Abzuraten ist jedoch von den mittlerweile verbreiteten AU-Klauseln

in den AVB. Hierdurch wird eine Leistung bei Krankheit zugesagt, was die Anerkennung als betriebliche Altersversorgung gefährdet.

Die betriebliche BU-Absicherung bietet für alle Beteiligten einen beachtlichen Mehrwert.

Die Mitarbeiter profitieren von Steuer- und Sozialversicherungsvorteilen und einer vereinfachten Gesundheitsprüfung, um Lücken im gesetzlichen Rentenversicherungssystem zumindest teilweise zu schließen.

Die Arbeitgeber können im Wettbewerb um Fachkräfte punkten. Für den Bewerber kann die Attraktivität der betrieblichen Versorgungssysteme ausschlaggebend bei der Wahl zwischen zwei guten Stellenangeboten sein. Wertvolle Mitarbeiter werden stärker an das Unternehmen gebunden.

Die oft befürchteten zusätzlichen Haftungsrisiken lassen sich bei entsprechender Gestaltung von Versorgungszusagen und passender Wahl von Versicherungsanbieter und -tarif vermeiden.