Selbstständige müssen sich um Ihre Altersversorgung meist selbst kümmern.

Aber auch für angestellte „Gutverdiener“ ist eine freiwillige Vorsorge zur Erhaltung des Lebensstandards zwingend und mit staatlicher Förderung möglich. Wie man auch ohne betriebliche Altersversorgung, die für viele Selbstständige gar nicht möglich ist, sicher, steueroptimiert und trotzdem relativ flexibel vorsorgen kann, beweist ein seit Jahren bewährtes IPV-Vorsorgekonzept: Der IPV-Basis-Rentenplan PLUS.

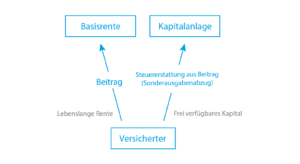

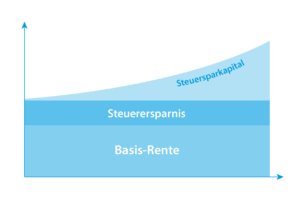

Dahinter steckt die Idee, eine steuerlich geförderte Basis-Rente mit einem frei verfügbaren Kapitalanlageprodukt zu kombinieren, das aus der Steuerersparnis generiert wird. So beteiligt man den Staat am Aufbau der Altersversorgung. Die aus der Beitragszahlung zur Basis-Rente erzielte Steuerersparnis wird wieder angelegt. Aus dieser einmalig oder auch wiederholt erzielten und wiederangelegten Steuerersparnis wächst ein ansehnlicher, liquider Kapitalstock, der entsprechend individueller Kundenbedürfnisse vielfältigen Zwecken dienen kann.

Der IPV-Basis-Rentenplan PLUS kombiniert eine steuerlich geförderte Basis-Rente (§ 10 Abs. 1 Nr. 2 Buchstabe b EStG) mit einem Kapitalanlageprodukt. Der besondere Vorteil ist, dass sich so

verbinden lassen.

Die Beiträge zur Basisversorgung (hierzu zählen Beiträge zur Basis-Rente, zur gesetzlichen Rentenversicherung (gRV), berufsständischen Versorgungswerken und der landwirtschaftlichen Alterskasse (SVLFG)) können als Altersvorsorgeaufwendungen steuerlich geltend gemacht werden. Im Jahr 2024 können max. 27.566 EUR (55.132 EUR für zusammenveranlagte Eheleute) jährlich als Sonderausgaben geltend gemacht werden. Der steuerlich abzugsfähige Höchstbetrag ergibt sich aus dem gültigen Beitragssatz (24,7 %) und der Beitragsbemessungsgrenze West in der knappschaftlichen Rentenversicherung (2024: 111.600 EUR). Die Bezugnahme auf die knappschaftliche Rentenversicherung stellt eine automatische Wertanpassung sicher.

Seit dem Jahr 2023 wird der Beitrag vollständig steuerlich berücksichtigt. Die Altersvorsorgebeiträge für die Basisversorgung sind somit zu 100 % steuerlich abzugsfähig. Im Gegenzug werden die Leistungen aus der Basis-Rente mit jährlich steigendem Anteil nachgelagert besteuert. Bei Renteneintritt im Jahr 2024 sind 83 % der Rente steuerpflichtig, bei Renteneintritt ab dem Jahr 2058 wird die Rente voll versteuert werden.

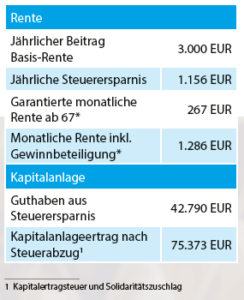

Auszug aus dem IPV-Report IPV-Basis-Rentenplan PLUS

Beispiel: Ein verheirateter Unternehmer, 42 Jahre, erzielt ein Einkommen von 150.000 EUR pro Jahr, das dem Spitzensteuersatz unterliegt (Steuersatz 42 % zzgl. 5,5 % Solidaritätszuschlag, zzgl. 9 % Kirchensteuer).

Er sucht nach einer Möglichkeit, Steuern zu sparen. Seine Ehefrau verfügt über keine Einnahmen.

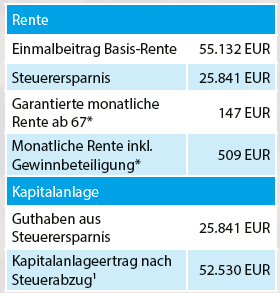

Der Selbstständige bringt einen Einmalbeitrag von 55.132 EUR in eine Basisversorgung ein (Höchstbetrag 2024 für Zusammenveranlagte). Der Beitrag kann steuerlich vollumfänglich geltend gemacht werden. Daraus folgt unter Berücksichtigung seiner persönlichen Steuersituation eine Steuerersparnis von ca. 25.316 EUR.

Aus dem Einmalbeitrag von 55.132 EUR in eine Basis-Rente erhält er ab Vollendung des 67. Lebensjahres eine garantierte, lebenslange Rente von monatlich 147 EUR*. Der Beitragsaufwand dafür beträgt nach Berücksichtigung der Steuerersparnis 29.291 EUR EUR (55.132 EUR – 25.841 EUR). Die Garantierente erhöht sich unter Berücksichtigung der (nicht garantierten) Gewinnbeteiligung auf monatlich ca. 509 EUR*.

Die Steuerersparnis von ca. 25.841 EUR legt er bis zum Rentenbeginn in einem Aktienfonds an. Bei einer angenommenen durchschnittlichen Wertentwicklung von jährlich 3 % steht ihm ein zusätzliches Endkapital nach Steuern (Kapitalertragsteuer von 25 % zuzüglich Solidaritätszuschlag in Höhe von 5,5 % bereits berücksichtigt) von ca. 52.530 EUR zur freien Verfügung.

Beispiel: Eine ledige EDV-Beraterin (30 Jahre) macht sich selbstständig, jährliches Einkommen 50.000 EUR, 9 % Kirchensteuer.

Sie zahlt jährlich 3.000 EUR in die Basis-Rente ein, die steuerlich zu 100 % berücksichtigt werden. Daraus folgt unter Berücksichtigung der persönlichen Steuersituation eine Steuerersparnis im Jahr 2024 von 1.156 EUR.

Mit dem jährlichen Beitrag von 3.000 EUR erzielt sie eine garantierte, lebenslange monatliche Rente von 267 EUR* ab Vollendung des 67. Lebensjahres. Diese kann sich unter Berücksichtigung der (nicht garantierten) Gewinnbeteiligung auf monatlich ca. 1.286 EUR* erhöhen.

Die jährliche Steuerersparnis (ca. 1.156 EUR im Jahr 2024) legt sie jedes Jahr bis zum Rentenbeginn an. Bei einer angenommenen

durchschnittlichen jährlichen Verzinsung von 3 % kann sie im Alter von 67 Jahren neben der Basis-Rente über ein Kapital nach Steuern (Kapitalertragsteuer von 25 % zuzüglich Solidaritätszuschlag in Höhe von 5,5 % bereits berücksichtigt) von ca. 75.373 EUR verfügen.

*IPV-Tarif bei einer unserer Vertragsgesellschaften

Zahlt ein Freiberufler Beiträge zu einem berufsständischen Versorgungswerk, zählen diese ebenfalls zu den Beiträgen der Basisversorgung. Sind die Höchstbeiträge (26.528 EUR bzw. 53.056 EUR bei Zusammenveranlagung) nicht erreicht, kann durch einen zusätzlichen Beitrag in eine Basis-Rente die maximale Absetzbarkeit erreicht werden.

Zahlt ein Freiberufler Beiträge zu einem berufsständischen Versorgungswerk, zählen diese ebenfalls zu den Beiträgen der Basisversorgung. Sind die Höchstbeiträge (27.566 EUR bzw. 55.132 EUR bei Zusammenveranlagung) nicht erreicht, kann durch einen zusätzlichen Beitrag in eine Basis-Rente die maximale Absetzbarkeit erreicht werden.

Selbstständige müssen sich um Ihre Altersversorgung meist selbst kümmern.

Aber auch für angestellte „Gutverdiener“ ist eine freiwillige Vorsorge zur Erhaltung des Lebensstandards zwingend und mit staatlicher Förderung möglich. Wie man auch ohne betriebliche Altersversorgung, die für viele Selbstständige gar nicht möglich ist, sicher, steueroptimiert und trotzdem relativ flexibel vorsorgen kann, beweist ein seit Jahren bewährtes IPV-Vorsorgekonzept: Der IPV-Basis-Rentenplan PLUS.

Die Basis-Rente bietet sich auch für angestellte „Gutverdiener“ mit Bezügen oberhalb der Beitragsbemessungsgrenzen oder mit einmaliger Abfindungszahlung als Alternative an, wenn die betriebliche Altersversorgung aus Entgeltumwandlung als Steuersparmodell ausgeschöpft ist oder aufgrund der anschließenden Belastung der Betriebsrente mit gesetzlichen Krankenversicherungsbeiträgen vermieden werden soll. Derjenige, der Entgelt oberhalb der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung oder im Rahmen einer sozialversicherungsfreien Abfindung umwandelt, hat keine Sozialversicherungsersparnis, muss aber später bei Fälligkeit der Betriebsrente meist Kranken- und Pflegeversicherungsbeiträge abführen. Diese Beitragspflicht „durch die Hintertür“ kann er verhindern: durch eine Basis-Rente.

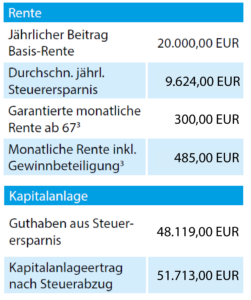

Ein angestellter, rentenversicherungspflichtiger Geschäftsführer, 62 Jahre, hat ein jährliches zu versteuerndes Einkommen von 150.000 EUR, das dem Spitzensteuersatz unterliegt (42 % zzgl. 5,5 % Solidaritätszuschlag zzgl. 9 % Kirchensteuer) und möchte fünf Jahre vor Rentenbeginn seine jährliche Nettotantieme von 20.000 EUR für die Altersversorgung anlegen. Seine Ehefrau verfügt über keine Einnahmen. Er ist freiwillig gesetzlich krankenversichert.

Anstelle der Umwandlung der Tantiemen in eine betriebliche Altersversorgung entscheidet er sich zur Auszahlung der Tantiemen und Einzahlung in eine BasisRente. Auf diese Weise vermeidet er Kranken- und Pflegeversicherungsbeiträge in der Leistungsphase, die für eine Betriebsrente anfallen würden. Steuerlich hat er sogar Vorteile: Obwohl der Beitrag zur Basis-Rente seit 2023 zu 100 % steuerlich abziehbar ist, ist die Basis-Rente in der Leistungsphase teilweise sogar steuerfrei (die Betriebsrente ist voll steuerpflichtig, vgl. Schaubild).

Durch die jährliche Einzahlung der Tantieme in die Basis-Rente lässt sich nach fünf Jahren eine veritable Versorgung erzielen, die in der Leistungsphase auch noch sozialversicherungsfrei ist:

Die Basis-Rente deckt ein noch viel breiteres Spektrum ab, als hier dargestellt: Über eine Basis-Rente können alle Steuerpflichtigen ihre Absicherung u. a. für den Fall der Berufsunfähigkeit steuerbegünstigt gestalten. Auch Rentner können durch die Basis-Rente attraktive Steuervorteile nutzen, beispielsweise bei der Wiederanlage von Einmalzahlungen aus fälligen Kapitallebensversicherungen.